L’allocation d’actifs est le facteur n°1 de la performance d’un portefeuille à long terme. Bien avant le choix d’un ETF précis ou le timing d’entrée en bourse, c’est la répartition entre actions, obligations et liquidités qui détermine le niveau de risque… et le potentiel de rendement.

Mais cette allocation ne doit pas être la même à 25 ans qu’à 50 ans. Ton horizon de placement, ta capacité à encaisser les crises et tes objectifs financiers évoluent avec l’âge.

Dans cet article, nous allons voir quelle allocation d’actifs adopter en Belgique selon ton âge (20, 30, 40, 50 ans), avec des exemples concrets adaptés aux investisseurs belges orientés long terme et ETF.

Pourquoi l’âge influence ton allocation d’actifs ?

Investir, c’est gérer un compromis entre :

- le rendement attendu

- la volatilité

- le temps disponible avant d’utiliser l’argent

Plus ton horizon d’investissement est long, plus tu peux te permettre d’investir en actions, qui sont volatiles à court terme mais très performantes sur le long terme.

À l’inverse, plus tu approches de l’utilisation de ton capital (retraite, achat immobilier, indépendance financière), plus tu dois sécuriser progressivement ton portefeuille.

En Belgique, cette logique est encore plus pertinente car :

- les obligations et produits de taux sont fiscalement moins intéressants

- l’investissement long terme en ETF capitalisants est particulièrement efficace

Conclusion : l’âge doit guider ton allocation, mais toujours dans une optique long terme et fiscalement optimisée.

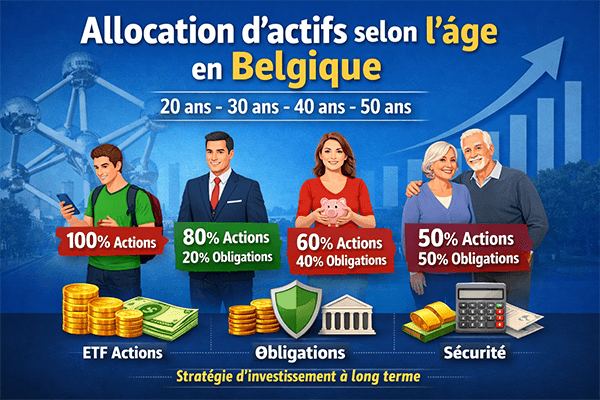

Allocation d’actifs à 20 ans : priorité maximale aux actions

Objectif principal : croissance maximale du capital

À 20 ans, ton plus grand atout n’est pas ton argent… c’est le temps. Tu as potentiellement 30 à 40 ans d’investissement devant toi. Cela te permet de supporter les krachs boursiers et de profiter pleinement de la croissance des marchés.

Allocation recommandée (profil long terme)

- 90 à 100 % actions (ETF monde)

- 0 à 10 % liquidités

- 0 % obligations (dans la plupart des cas)

Pourquoi aussi agressif ?

Parce qu’à cet âge, la volatilité est une opportunité, pas un danger. Chaque crise permet d’acheter des ETF moins chers et d’améliorer le rendement futur.

Exemple concret pour un investisseur belge

- 90 % ETF Monde capitalisant

- 10 % cash (épargne de sécurité)

L’ETF Monde permet une diversification mondiale immédiate, fiscalement efficace en Belgique lorsqu’il est capitalisant.

Allocation d’actifs à 30 ans : croissance forte mais plus structurée

Objectif principal : accélérer l’accumulation de patrimoine

À 30 ans, tu es souvent dans une phase clé :

- revenus en hausse

- capacité d’épargne plus importante

- projets de vie (immobilier, famille)

Ton horizon reste encore long (20-30 ans), mais ta situation financière devient plus complexe. Il est donc judicieux d’introduire une légère diversification défensive.

Allocation recommandée

- 80 à 90 % actions

- 10 à 20 % obligations ou liquidités

Cette part défensive n’est pas là pour booster la performance, mais pour :

- réduire la volatilité globale

- sécuriser une partie du capital

- éviter de paniquer lors des crises

Exemple concret

- 80 % ETF Monde

- 10 % ETF émergents ou small caps (optionnel)

- 10 % liquidités ou obligations

En Belgique, beaucoup d’investisseurs choisissent encore 100 % actions à cet âge, ce qui reste cohérent si l’horizon est supérieur à 20 ans.

Allocation d’actifs à 40 ans : équilibrer performance et sécurité

Objectif principal : protéger le capital tout en continuant à croître

À 40 ans, le patrimoine commence à être significatif. Une grosse chute des marchés peut avoir un impact psychologique et financier plus important qu’à 25 ans.

L’horizon d’investissement reste long (15-25 ans), mais il devient pertinent de réduire progressivement le risque.

Allocation recommandée

- 60 à 75 % actions

- 25 à 40 % obligations / actifs défensifs

Cette allocation permet de :

- rester exposé à la croissance mondiale

- limiter l’impact d’un krach majeur

- préparer progressivement la phase de décumulation

Exemple concret

- 65 % ETF Monde

- 15 % ETF émergents

- 20 % obligations (ETF obligataire ou produits défensifs)

En Belgique, certains investisseurs remplacent partiellement les obligations par :

- épargne réglementée

- assurance-vie branche 21 (selon profil)

- obligations d’État européennes

Allocation d’actifs à 50 ans : sécuriser sans sacrifier la croissance

Objectif principal : préserver le patrimoine et préparer la retraite

À 50 ans, la priorité change progressivement. Tu dois commencer à protéger le capital accumulé tout en conservant un moteur de croissance pour contrer l’inflation.

Une allocation trop agressive peut devenir dangereuse si un krach survient quelques années avant la retraite.

Allocation recommandée

- 40 à 60 % actions

- 40 à 60 % obligations / actifs défensifs

Cette répartition réduit fortement la volatilité tout en gardant une exposition suffisante aux marchés actions.

Exemple concret

- 50 % ETF Monde

- 50 % obligations / produits sécurisés

Attention : même à 50 ans, rester exposé aux actions est crucial. Une allocation 100 % sécurisée peut entraîner une perte de pouvoir d’achat à long terme à cause de l’inflation.

Tableau récapitulatif de l’allocation selon l’âge

| Âge | Actions | Obligations / Défensif | Objectif |

|---|---|---|---|

| 20 ans | 90-100 % | 0-10 % | Croissance maximale |

| 30 ans | 80-90 % | 10-20 % | Accumulation rapide |

| 40 ans | 60-75 % | 25-40 % | Équilibre rendement / sécurité |

| 50 ans | 40-60 % | 40-60 % | Préservation du capital |

Faut-il vraiment suivre ces allocations à la lettre ?

Non. Ces allocations sont des repères, pas des règles absolues.

Plusieurs facteurs doivent aussi être pris en compte :

- ta tolérance au risque

- la stabilité de tes revenus

- ton patrimoine global (immobilier inclus)

- ton objectif (FIRE, retraite anticipée, complément de revenu)

Par exemple, un investisseur belge de 45 ans visant l’indépendance financière peut rester plus exposé aux actions qu’un investisseur prudent proche de la retraite.

Spécificité belge : pourquoi privilégier les ETF actions capitalisants

En Belgique, la fiscalité influence fortement l’allocation d’actifs :

- les dividendes sont taxés à 30 %

- les produits obligataires peuvent être fiscalement moins intéressants

C’est pourquoi beaucoup d’investisseurs belges privilégient :

- des ETF capitalisants

- une forte exposition aux actions mondiales

- une diversification progressive plutôt qu’une sécurisation trop précoce

Cette approche maximise la croissance du patrimoine sur plusieurs décennies.

L’erreur la plus fréquente : ne jamais ajuster son allocation

Beaucoup d’investisseurs choisissent une allocation à 25 ans… et ne la modifient plus pendant 20 ans. C’est une erreur majeure.

Ton allocation doit évoluer progressivement avec :

- ton âge

- ton patrimoine

- tes objectifs de vie

Un simple rééquilibrage tous les 3 à 5 ans permet de maintenir un portefeuille cohérent et adapté à ta situation.

Conclusion : l’âge est un guide, pas une contrainte

L’allocation d’actifs idéale dépend de ton âge, mais aussi de ta psychologie et de tes objectifs. Plus tu es jeune, plus tu peux te permettre une allocation agressive en actions. Plus tu avances en âge, plus la diversification défensive devient importante.

Pour un investisseur belge orienté long terme et ETF, la logique reste simple :

- jeune → maximiser l’exposition aux actions

- milieu de vie → équilibrer croissance et sécurité

- proche de la retraite → protéger le capital tout en restant investi

L’essentiel n’est pas d’avoir l’allocation parfaite… mais d’avoir une allocation cohérente que tu peux maintenir sur le long terme, même lors des crises de marché.

FAQ – Allocation d’actifs selon l’âge en Belgique

Quelle est la meilleure allocation d’actifs pour un investisseur belge ?

Il n’existe pas d’allocation universelle. Elle dépend principalement de ton âge, de ton horizon d’investissement et de ta tolérance au risque. En règle générale, un investisseur belge orienté long terme privilégiera une forte exposition aux actions via des ETF capitalisants, avec une part défensive croissante à l’approche de la retraite.

Faut-il investir à 100 % en actions quand on est jeune ?

Oui, dans de nombreux cas. À 20 ou 30 ans, avec un horizon d’investissement supérieur à 20 ans, une allocation très orientée actions (80 à 100 %) est cohérente pour maximiser la croissance du capital. Les crises boursières sont alors plus faciles à encaisser et peuvent même devenir des opportunités d’achat.

Quand commencer à intégrer des obligations dans son portefeuille ?

L’introduction d’actifs défensifs devient pertinente vers 35-45 ans, lorsque le patrimoine commence à devenir significatif et que l’horizon d’investissement se raccourcit progressivement. Cela permet de réduire la volatilité globale du portefeuille sans sacrifier totalement la croissance.

Les obligations sont-elles intéressantes en Belgique ?

Les obligations peuvent jouer un rôle de stabilisation, mais elles sont souvent moins avantageuses fiscalement que les actions et ETF capitalisants en Belgique. C’est pourquoi certains investisseurs belges privilégient une combinaison d’ETF actions et de liquidités plutôt qu’une forte exposition obligataire.

Dois-je adapter mon allocation si je possède déjà de l’immobilier ?

Oui. L’immobilier représente déjà une forme d’actif relativement stable dans ton patrimoine. Dans ce cas, tu peux te permettre de garder une allocation financière plus orientée vers les actions, car ton patrimoine global est déjà diversifié entre actifs risqués et défensifs.

À quelle fréquence faut-il rééquilibrer son allocation d’actifs ?

Un rééquilibrage tous les 1 à 3 ans est généralement suffisant. L’objectif est de maintenir la répartition cible (par exemple 80 % actions / 20 % défensif) et d’éviter qu’une forte hausse des marchés actions ne déséquilibre excessivement le portefeuille.

Peut-on rester fortement investi en actions après 50 ans ?

Oui, à condition d’avoir un horizon d’investissement encore long (par exemple pour une retraite à 65-70 ans). L’important est d’adapter progressivement le risque, pas de passer brutalement à une allocation trop défensive qui pourrait pénaliser la croissance et luttter moins efficacement contre l’inflation.

L’allocation d’actifs dépend-elle uniquement de l’âge ?

Non. L’âge est un indicateur clé, mais d’autres facteurs comptent tout autant : stabilité des revenus, patrimoine global, objectifs financiers (retraite anticipée, indépendance financière, achat immobilier) et tolérance personnelle au risque.

Quelle allocation pour viser l’indépendance financière (FIRE) en Belgique ?

Les investisseurs visant l’indépendance financière conservent souvent une allocation plus agressive en actions plus longtemps (70 à 90 %), afin d’accélérer la croissance du capital. La sécurisation se fait généralement plus tard, une fois l’objectif financier proche d’être atteint.

Les ETF capitalisants sont-ils à privilégier pour l’allocation d’actifs en Belgique ?

Oui, dans la majorité des cas. Les ETF capitalisants permettent de réinvestir automatiquement les dividendes sans taxation immédiate, ce qui optimise la capitalisation à long terme pour les investisseurs belges orientés buy & hold.